2020.07.14

ブログ

法人を受託者とする家族信託

こんばんは。加古です。

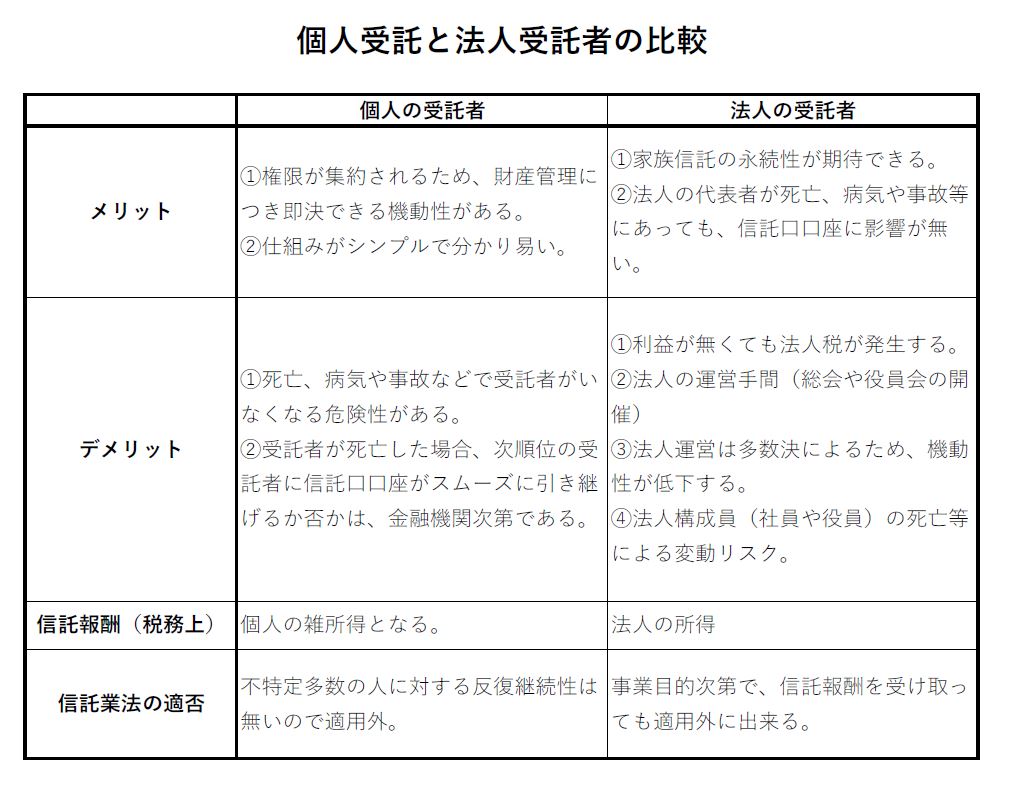

前回のブログ「受託者の任務不能・死亡」で説明しましたが、家族信託の受託者に御家族の誰かが就く場合は、受託者の死亡、病気や事故などにより受託者の業務を遂行出来なくなるリスクが存在します。

このリスク回避の選択肢の一つとして受託者を「法人」として財産管理を託するというものがあります。

家族が法人(株式会社や一般社団法人)を設立し、財産管理を託すことで個人の受託者の場合に存在したリスクを回避でき、より安定した家族信託が可能となります。

しかし、個人の受託者の場合であれば財産管理の権限が一人に集約されシンプルに財産管理が出来るのに対し、法人の場合にはいくつかの制約を受けてしまいます。

これらのメリット・デメリットを比較検討して、受託者を決定することが大切です。

○「法人」の種類

法人を受託者とする場合には、その「法人」にはどんな種類があり、どの法人が適しているかの検討をします。

法人には、株式会社・有限会社・合同会社や一般社団法人がありますが、株式会社・有限会社・合同会社などを受託者とする場合には注意が必要となります。

株式会社・有限会社・合同会社は営利目的の法人ですので、受託者となる場合は報酬をもらうのが自然です。

しかし、信託業法には、「不特定多数の人の財産を反復継続して預かり、報酬を受け取る」場合、金融庁の免許が必要と定めています。

したがって、この信託業法に抵触しないようにしなければなりません。

例えば、営利法人の事業目的を「特定の者から信託を受け、財産管理をする」とゆうような具合にしたりします。こうすることで、「不特定多数の人から」の信託とは見られませんし、「反復継続して」信託業務を行うとも見られません。

個人的には、仮に営利目的の法人が信託業法に抵触しないようにするために「受託者の業務につき報酬を貰わない」とするのは、非合理的と考えます。

以上のことから、実務では一般社団法人を受託者とするケースが良く見受けられます。

家族2人以上で委託者の財産管理を目的とする一般社団法人を設立し、トップとなる子供が法人の代表理事となり信託業務を行います。

一般社団法人は「営利型」または「非営利型」として設立出来ます。一般的には社団法人の運営コストを考慮して、信託報酬を設定すため「営利型」とするが多いのはでないでしょうか。

なお、この社団法人の運営コストとは、法人住民税の支払いや理事への役員報酬となります。

社団法人の事業目的を「一族の財産管理」とすれば、「不特定多数の人の信託業務」とはなりませんので、信託業法に抵触することはありません。

○まとめ

個人には「認知症」や「死亡」の概念がありますが、法人にはその概念がありませんので、法人の「認知症」や「死亡」を心配をする必要はありません。

しかし、法人の構成員は人間なので、その者には「認知症」や「死亡」の可能性は当然あります。ただし、それはあくまでも法人内部の問題ですので、受託者として法人が管理する不動産や信託専用口座について影響はありません。

信託財産に入れた不動産の名義や銀行口座の名義は「法人名義」としますので、法人の構成員に変動があっても受託者としての法人に自体に変化は起きていないためです。

家族信託において、長期的な財産管理を想定している場合は、受託者を法人とすることは、受託者の死亡というリスクが無く、永続性を期待できるという大きなメリットがあります。

このように、家族信託を行う際しては、どのような受託者の体制にしておけば適正な信託事務を遂行でき費用やリスクを軽減できるかについて、比較検討しながら、方針を決める必要があります。